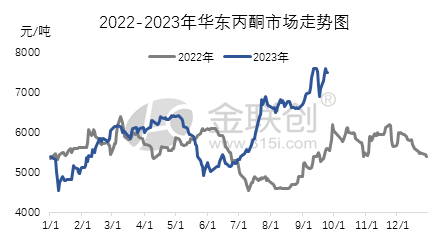

तेस्रो त्रैमासिकमा, चीनको एसीटोन उद्योग शृङ्खलाका अधिकांश उत्पादनहरूले उतारचढावपूर्ण माथिल्लो प्रवृत्ति देखाए। यस प्रवृत्तिको मुख्य चालक शक्ति अन्तर्राष्ट्रिय कच्चा तेल बजारको बलियो प्रदर्शन हो, जसले गर्दा माथिल्लो कच्चा पदार्थ बजारको बलियो प्रवृत्ति, विशेष गरी शुद्ध बेन्जिन बजारमा निरन्तर उल्लेखनीय वृद्धि भएको छ। यस अवस्थामा, एसीटोन उद्योग शृङ्खलाको लागत पक्षले मूल्य वृद्धिमा प्रभुत्व जमाउँछ, जबकि एसीटोन आयात स्रोतहरू अझै पनि दुर्लभ छन्, फिनोल केटोन उद्योगको सञ्चालन दर कम छ, र स्थान आपूर्ति कडा छ। यी कारकहरूले बजारको बलियो प्रदर्शनलाई समर्थन गर्छन्। यस त्रैमासिकको समयमा, पूर्वी चीन बजारमा एसीटोनको उच्च-अन्त मूल्य प्रति टन लगभग ७६०० युआन थियो, जबकि न्यून-अन्त मूल्य प्रति टन ५२५० युआन थियो, उच्च र न्यून-अन्त बीचको मूल्य भिन्नता २३५० युआन थियो।

तेस्रो त्रैमासिकमा घरेलु एसीटोन बजार किन बढ्दै गयो भन्ने कारणहरूको समीक्षा गरौं। जुलाईको सुरुमा, केही पेट्रोल कच्चा पदार्थहरूमा उपभोग कर लगाउने नीतिले कच्चा पदार्थहरूको मूल्यलाई स्थिर राख्यो, र शुद्ध बेन्जिन र प्रोपाइलिनको प्रदर्शन पनि धेरै बलियो थियो। बिस्फेनोल ए र आइसोप्रोपेनोलको लागि डाउनस्ट्रीम बजारहरूले पनि फरक-फरक डिग्री वृद्धि अनुभव गरेका छन्। समग्र न्यानो वातावरणमा, घरेलु रासायनिक बजारमा सामान्यतया वृद्धि देखिएको छ। जियाङ्सु रुइहेङमा रहेको ६५०००० टन फिनोल केटोन प्लान्टको कम भार र एसीटोनको कडा आपूर्तिको कारणले गर्दा, सामान राख्ने आपूर्तिकर्ताहरूले आफ्नो मूल्यमा भारी वृद्धि गरेका छन्। यी कारकहरूले संयुक्त रूपमा बजारको बलियो वृद्धिलाई प्रेरित गरेका छन्। यद्यपि, अगस्टदेखि, डाउनस्ट्रीम माग कमजोर हुन थालेको छ, र व्यवसायहरूले मूल्य बढाउन कमजोरीको संकेत देखाएका छन्, र नाफा त्याग्ने प्रवृत्ति देखिएको छ। तैपनि, शुद्ध बेन्जिनको लागि बलियो बजारको कारण, निङ्बो ताइहुआ, हुइझोउ झोङ्क्सिन र ब्लुस्टार हार्बिन फिनोल केटोन प्लान्टहरू मर्मतसम्भारमा छन्। जियाङ्सु रुइहेङको ६५०००० टन फिनोल केटोन प्लान्ट १८ तारिखमा अप्रत्याशित रूपमा बन्द भयो, जसले बजारको भावनामा सकारात्मक प्रभाव पारेको छ र व्यवसायहरूको नाफा त्याग्न इच्छुकता बलियो छैन। विभिन्न कारकहरूको अन्तर्क्रिया अन्तर्गत, बजार मुख्यतया अन्तराल उतारचढाव द्वारा विशेषता हो।

सेप्टेम्बरमा प्रवेश गरेपछि, बजारले बलियो बनाउन जारी राख्यो। अन्तर्राष्ट्रिय कच्चा तेल बजारको निरन्तर वृद्धि, समग्र वातावरणको बलियो प्रवृत्ति, र कच्चा पदार्थ शुद्ध बेन्जिन बजारको वृद्धिले फेनोलिक केटोन उद्योग शृङ्खलाका उत्पादनहरूमा सामान्य वृद्धि भएको छ। डाउनस्ट्रीम बिस्फेनोल ए बजारको निरन्तर शक्तिले एसीटोनको राम्रो माग बढाएको छ, र सामान राख्ने आपूर्तिकर्ताहरूले मूल्य बढाउन र बजार वृद्धिलाई अगाडि बढाउन यो अवसर लिएका छन्। थप रूपमा, पोर्ट इन्भेन्टरी उच्च छैन, र वानहुआ केमिकल र ब्लुस्टार फेनोल केटोन प्लान्टहरू मर्मतसम्भारमा छन्। स्पट आपूर्ति कडा छ, डाउनस्ट्रीम मुख्यतया निष्क्रिय रूपमा मागलाई पछ्याउँदै। यी कारकहरूले संयुक्त रूपमा बजार मूल्यमा निरन्तर वृद्धिलाई प्रेरित गरेका छन्। तेस्रो त्रैमासिकको अन्त्यसम्ममा, पूर्वी चीन एसीटोन बजारको बन्द मूल्य प्रति टन ७५०० युआन थियो, जुन अघिल्लो त्रैमासिकको अन्त्यको तुलनामा २२७५ युआन वा ४३.५४% ले वृद्धि भएको छ।

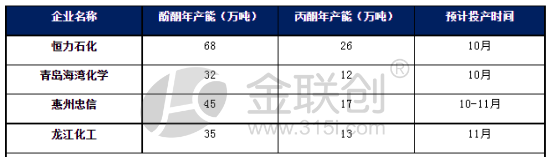

यद्यपि, चौथो त्रैमासिकमा पूर्वी चीनको एसीटोन बजारमा थप लाभ हुने अपेक्षा गरिएको छ। हाल, एसीटोन पोर्टहरूको सूची कम छ, र समग्र आपूर्ति थोरै कडा छ, मूल्यहरू अपेक्षाकृत बलियो छन्। यद्यपि, लागत पक्षलाई फेरि बलियो धक्का दिन गाह्रो हुन सक्छ। विशेष गरी चौथो त्रैमासिकमा प्रवेश गरेपछि, नयाँ फेनोलिक केटोन एकाइहरूको उत्पादन केन्द्रित हुनेछ, र आपूर्तिमा उल्लेखनीय वृद्धि हुनेछ। फेनोलिक केटोनहरूको नाफा मार्जिन राम्रो भए पनि, नियमित मर्मतसम्भार गरिरहेका उद्यमहरू बाहेक, अन्य उद्यमहरूले उच्च भार उत्पादन कायम राख्नेछन्। यद्यपि, धेरैजसो नयाँ फेनोलिक केटोन एकाइहरू डाउनस्ट्रीम बिस्फेनोल ए एकाइहरूले सुसज्जित छन्, त्यसैले यसलाई प्रयोग गर्ने डाउनस्ट्रीम उद्यमहरूद्वारा एसीटोनको बाह्य बिक्री अपेक्षाकृत सानो छ। समग्रमा, चौथो त्रैमासिकको सुरुमा, घरेलु एसीटोन बजारमा उतारचढाव र समेकन हुने अपेक्षा गरिएको छ; तर आपूर्ति बढ्दै जाँदा, बजार पछिल्ला चरणहरूमा कमजोर हुन सक्छ।

पोस्ट समय: अक्टोबर-१८-२०२३