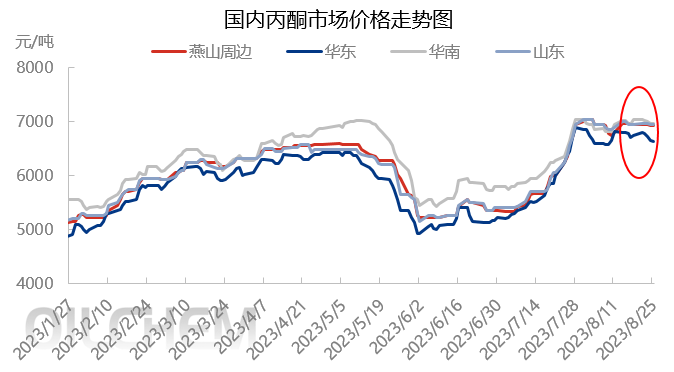

अगस्टमा एसीटोन बजार दायराको समायोजन मुख्य फोकस थियो, र जुलाईमा तीव्र वृद्धि पछि, प्रमुख मुख्यधारा बजारहरूले सीमित अस्थिरताका साथ उच्च स्तरको सञ्चालन कायम राखे। सेप्टेम्बरमा उद्योगले कुन पक्षहरूमा ध्यान दियो?

अगस्टको सुरुमा, योजना अनुसार कार्गो बन्दरगाहमा आइपुग्यो, र बन्दरगाहको सूची बढ्यो। नयाँ सम्झौता ढुवानी, फिनोल केटोन कारखाना डिस्चार्ज, शेङहोङ रिफाइनिङ र केमिकलले अस्थायी रूपमा मर्मतसम्भार गर्नेछैन, र बजार भावना दबाबमा छ। स्पट सामानको परिसंचरण बढेको छ, र धारकहरूले कम मूल्यमा ढुवानी गरिरहेका छन्। टर्मिनलले सम्झौताहरू पचाउँदै छ र साइडलाइनमा पर्खिरहेको छ।

अगस्टको मध्यमा, बजारको आधारभूत कुराहरू कमजोर थिए, बजार अवस्था अनुसार धारकहरू ढुवानी भए र अन्तिम कारखानाहरूबाट सीमित माग थियो। धेरै सक्रिय प्रस्तावहरू नभएको कारण, पेट्रोकेमिकल उद्यमहरूले एसीटोनको एकाइ मूल्य घटाएका छन्, नाफाको दबाब बढेको छ, र पर्ख र हेरको भावना बढेको छ।

अगस्टको अन्त्यमा, सम्झौताको दिन नजिकिँदै जाँदा, घरेलु सामानको सम्झौतामा दबाब बढ्यो, र ढुवानी भावना बढ्यो, जसले गर्दा प्रस्तावहरूमा गिरावट आयो। बन्दरगाहका सामानहरूको आपूर्ति कम छ, र आयात स्रोत आपूर्तिकर्ताहरूले कम र कमजोर मूल्यहरू प्रस्ताव गर्छन्, दृढ प्रस्तावहरू सहित। घरेलु र बन्दरगाहका सामानहरूले कडा प्रतिस्पर्धा गर्छन्, टर्मिनल कारखानाहरूले सूची पचाउँछन् र कम मूल्यका प्रस्तावहरू बढाउँछन्। डाउनस्ट्रीम उद्यमहरूले पुन: स्टक गर्न जारी राख्छन्, परिणामस्वरूप अपेक्षाकृत स्थिर बजार व्यापार र समतल व्यापार हुन्छ।

लागत पक्ष: शुद्ध बेन्जिनको बजार मूल्य मुख्यतया बढ्दै गइरहेको छ, र घरेलु शुद्ध बेन्जिन प्लान्टहरूको भार स्थिर छ। डेलिभरी अवधि नजिकिँदै जाँदा, छोटो आवरण हुन सक्छ। यद्यपि केही डाउनस्ट्रीम माग बढ्ने अपेक्षा गरिएको छ, यो समग्र डाउनस्ट्रीम मागमा उल्लेखनीय गिरावट पछि थोरै रिबाउन्ड मात्र हो। त्यसकारण, माग थोरै रिबाउन्ड हुन सक्छ, छोटो अवधिमा शुद्ध बेन्जिनको लागि सन्दर्भ मूल्य लगभग ७८५०-७९५० युआन/टन हुन सक्छ।

बजारमा प्रोपाइलिनको मूल्य घट्ने क्रम जारी छ, र प्रोपाइलिनको मूल्य द्रुत गतिमा घट्दै गएको छ, जसले गर्दा बजार आपूर्ति र मागमा दबाब कम भएको छ। छोटो अवधिमा, प्रोपाइलिनको मूल्य घट्ने सम्भावना सीमित छ। मुख्य शान्डोङ बजारमा प्रोपाइलिनको मूल्य ६६०० देखि ६८०० युआन/टनको बीचमा उतारचढाव हुने अपेक्षा गरिएको छ।

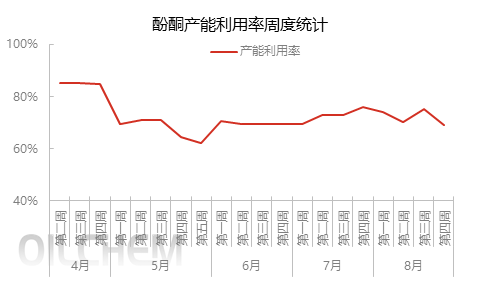

सञ्चालन दर: ब्लू स्टार हार्बिन फेनोल केटोन प्लान्ट महिनाको अन्त्य हुनुभन्दा अगाडि पुनः सुरु गर्ने योजना छ, र जियाङ्सु रुइहेङ फेनोल केटोन प्लान्ट पनि पुनः सुरु गर्ने योजना छ। सहयोगी चरण II बिस्फेनोल ए प्लान्ट उत्पादनमा राख्न सकिन्छ, जसले एसीटोनको बाह्य बिक्री घटाउनेछ। चाङचुन केमिकलको ४८०००० टन/वर्ष फिनोल केटोन प्लान्ट सेप्टेम्बरको मध्यदेखि अन्त्यसम्म मर्मतसम्भार गर्ने तालिका रहेको र ४५ दिनसम्म टिक्ने अपेक्षा गरिएको रिपोर्ट गरिएको छ। डालियान हेङ्ग्लीको ६५०००० टन/वर्ष प्लान्ट सेप्टेम्बरको मध्यदेखि अन्त्यसम्म निर्धारित समयअनुसार सञ्चालनमा आउने हो कि होइन भन्ने कुराले धेरै ध्यान आकर्षित गरेको छ। यसको सहयोगी बिस्फेनोल ए र आइसोप्रोपानोल एकाइहरूको उत्पादनले एसीटोनको बाह्य बिक्रीमा प्रत्यक्ष असर गर्नेछ। यदि फिनोल केटोन प्लान्टलाई मूल योजनाअनुसार सञ्चालनमा ल्याइयो भने, सेप्टेम्बरमा एसीटोन आपूर्तिमा यसको योगदान सीमित भए पनि, पछिल्लो चरणमा आपूर्तिमा वृद्धि हुनेछ।

माग पक्ष: सेप्टेम्बरमा बिस्फेनोल ए उपकरणको उत्पादन स्थितिमा ध्यान दिनुहोस्। जियाङ्सु रुइहेङमा बिस्फेनोल ए उपकरणको दोस्रो चरण सञ्चालनमा ल्याउने योजना छ, र नान्टोङ झिङचेन उपकरणको पुन: सुरु गर्ने योजना पनि छ। MMA को लागि, सीमित कच्चा पदार्थका कारण, Shandong Hongxu को MMA उपकरणले उत्पादन घटाउने अपेक्षा गरिएको छ। Liaoning Jinfa उपकरण सेप्टेम्बरमा मर्मतसम्भार गर्ने तालिका छ, र विशिष्ट परिस्थितिमा अझै ध्यान दिन आवश्यक छ। isopropanol को लागि, हाल कुनै स्पष्ट मर्मतसम्भार योजना छैन र उपकरणमा केही परिवर्तनहरू छन्। MIBK को लागि, Wanhua केमिकलको 15000 टन/वर्ष MIBK प्लान्ट बन्द अवस्थामा छ र सेप्टेम्बरको अन्त्यमा पुन: सुरु गर्ने योजना छ; Zhejiang को Zhenyang मा २०००० टन/वर्ष प्लान्ट सेप्टेम्बरमा मर्मतसम्भारको लागि तालिका छ, र विशिष्ट समय अझै पछ्याउन आवश्यक छ।

संक्षेपमा, सेप्टेम्बरमा एसीटोन बजार आपूर्ति र माग संरचनामा हुने परिवर्तनहरूमा केन्द्रित हुनेछ। यदि आपूर्ति कडा छ भने, यसले एसीटोनको मूल्य बढाउन सक्छ, तर माग पक्षमा हुने परिवर्तनहरूमा पनि ध्यान दिन आवश्यक छ।

पोस्ट समय: अगस्ट-३१-२०२३