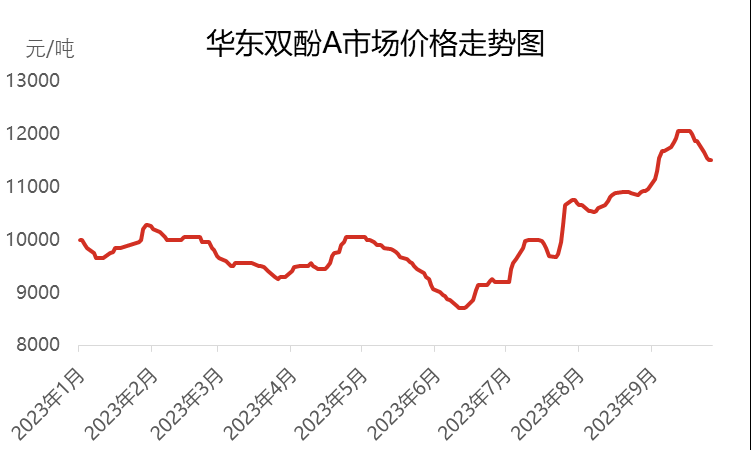

२०२३ को पहिलो र दोस्रो त्रैमासिकमा, चीनको घरेलु बिस्फेनोल ए बजारले अपेक्षाकृत कमजोर प्रवृत्ति देखायो र जुनमा पाँच वर्षको नयाँ न्यूनतम बिन्दुमा झर्यो, मूल्य प्रति टन ८७०० युआनमा झर्यो। यद्यपि, तेस्रो त्रैमासिकमा प्रवेश गरेपछि, बिस्फेनोल ए बजारले निरन्तर माथिल्लो प्रवृत्ति अनुभव गर्यो, र बजार मूल्य पनि यस वर्ष यसको उच्चतम स्तरमा पुग्यो, प्रति टन १२०५० युआन पुग्यो। यद्यपि मूल्य उच्च स्तरमा बढेको छ, डाउनस्ट्रीम माग कायम रहन सकेको छैन, र त्यसैले बजार फेरि अस्थिरता र गिरावटको अवधिमा प्रवेश गरेको छ।

सेप्टेम्बर २०२३ को अन्त्यसम्ममा, पूर्वी चीनमा बिस्फेनोल ए को मुख्यधाराको वार्ता गरिएको मूल्य प्रति टन लगभग ११५०० युआन थियो, जुन जुलाईको सुरुवातको तुलनामा २३०० युआनले बढेको छ, जुन २५% ले वृद्धि भएको छ। तेस्रो त्रैमासिकमा, औसत बजार मूल्य प्रति टन १०७६३ युआन थियो, जुन अघिल्लो त्रैमासिकको तुलनामा १३.९३% ले वृद्धि भएको थियो, तर वास्तविकतामा, यसले गत वर्षको सोही अवधिको तुलनामा १६.५४% ले घटेको प्रवृत्ति देखाएको छ।

पहिलो चरणमा, बिस्फेनोल ए बजारले जुलाईमा "N" प्रवृत्ति देखायो।

जुलाईको सुरुमा, प्रारम्भिक चरणमा निरन्तर डिस्टकिङको प्रभावका कारण, बिस्फेनोल ए को स्पट सर्कुलेशन स्रोतहरू अब प्रचुर मात्रामा थिएनन्। यस अवस्थामा, निर्माताहरू र मध्यस्थकर्ताहरूले बजारलाई सक्रिय रूपमा समर्थन गरे, केही पीसी डाउनस्ट्रीम र मध्यस्थकर्ताहरूबाट सोधपुछ र पुन: स्टकिङसँगै, बिस्फेनोल ए को बजार मूल्य प्रति टन ९२०० युआनबाट द्रुत गतिमा १०००० युआन प्रति टन पुगेको छ। यस अवधिमा, झेजियाङ पेट्रोकेमिकलको बोलीका धेरै चरणहरू उल्लेखनीय रूपमा बढेका छन्, जसले बजारको माथिल्लो प्रवृत्तिमा गति प्रदान गरेको छ। यद्यपि, वर्षको मध्यमा, उच्च मूल्यहरू र डाउनस्ट्रीम रिस्टकिङको क्रमिक पाचनका कारण, बिस्फेनोल ए बजारमा व्यापारिक वातावरण कमजोर हुन थाल्यो। मध्य र ढिलो चरणहरूमा, बिस्फेनोल ए का धारकहरूले नाफा लिन थाले, अपस्ट्रीम र डाउनस्ट्रीम बजारहरूमा उतारचढावसँगै, बिस्फेनोल ए को स्पट लेनदेन सुस्त बनायो। यस परिस्थितिको प्रतिक्रियामा, केही बिचौलिया र निर्माताहरूले ढुवानीको लागि नाफा प्रस्ताव गर्न थाले, जसले गर्दा पूर्वी चीनमा वार्ता गरिएको मूल्य प्रति टन ९६००-९७०० युआनमा झर्यो। वर्षको उत्तरार्धमा, दुई कच्चा पदार्थ - फिनोल र एसीटोन - मा बलियो वृद्धिको कारण, बिस्फेनोल ए को लागत बढ्यो, र निर्माताहरूमाथि लागत दबाब बढ्यो। महिनाको अन्त्यतिर, निर्माताहरूले मूल्य बढाउन थालेका छन्, र बिस्फेनोल ए को मूल्य पनि लागतसँगै बढ्न थालेको छ।

दोस्रो चरणमा, अगस्टको सुरुदेखि सेप्टेम्बरको मध्यदेखि अन्त्यसम्म, बिस्फेनोल ए बजारमा सुधार जारी रह्यो र वर्षको उच्चतम स्तरमा पुग्यो।

अगस्टको सुरुमा, कच्चा पदार्थ फिनोल र एसीटोनमा भएको बलियो वृद्धिका कारण, बिस्फेनोल ए को बजार मूल्य स्थिर रह्यो र बिस्तारै बढ्यो। यस चरणमा, बिस्फेनोल ए प्लान्टले अगस्टमा नान्टोङ झिङचेन, हुइझोउ झोङक्सिन, लक्सी केमिकल, जियाङसु रुइहेङ, वानहुआ केमिकल र झेजियाङ पेट्रोकेमिकल फेज II प्लान्टहरू बन्द गर्ने जस्ता केन्द्रीकृत मर्मतसम्भार गर्यो, जसले गर्दा बजार आपूर्तिमा तीव्र गिरावट आयो। यद्यपि, प्रारम्भिक डिस्टकिङको प्रभावका कारण, डाउनस्ट्रीम माग पुनर्स्टकिङ गतिसँगै रह्यो, जसले बजारमा सकारात्मक प्रभाव पारेको छ। लागत र आपूर्ति माग लाभहरूको संयोजनले बिस्फेनोल ए बजारलाई अझ बलियो र बढ्दो बनाएको छ। सेप्टेम्बरमा प्रवेश गरेपछि, अन्तर्राष्ट्रिय कच्चा तेलको प्रदर्शन अपेक्षाकृत बलियो थियो, जसले शुद्ध बेन्जिन, फिनोल र एसीटोनलाई निरन्तर बढायो, जसको परिणामस्वरूप बिस्फेनोल ए मा वृद्धि भयो। निर्माताहरूले उद्धृत गरेका मूल्यहरू बढ्दै गइरहेका छन्, र बजारमा स्पट आपूर्ति पनि कडा छ। राष्ट्रिय दिवसको भण्डारणको लागि डाउनस्ट्रीम माग पनि गतिसँगै रहेको छ, यी सबैले सेप्टेम्बरको मध्यमा बजार मूल्यलाई यस वर्ष प्रति टन १२०५० युआनको उच्चतम बिन्दुमा पुर्याएको छ।

तेस्रो चरणमा, सेप्टेम्बरको मध्यदेखि अन्त्यसम्म महिनाको अन्त्यसम्म, बिस्फेनोल ए बजारमा उच्च गिरावट आएको थियो।

सेप्टेम्बरको मध्यदेखि अन्त्यसम्म, मूल्यहरू उच्च स्तरमा बढ्दै जाँदा, डाउनस्ट्रीम खरिदको गति सुस्त हुन थाल्छ, र थोरै संख्यामा मानिसहरूले मात्र उपयुक्त खरिद गर्नेछन् जसलाई तिनीहरूको आवश्यकता छ। बजारमा व्यापारिक वातावरण कमजोर हुन थालेको छ। साथै, कच्चा पदार्थ फिनोल र एसीटोनको मूल्य पनि उच्च स्तरबाट घट्न थालेको छ, जसले बिस्फेनोल ए को लागत समर्थनलाई कमजोर बनाएको छ। बजारमा खरीददार र विक्रेताहरू बीचको पर्ख र हेरको भावना बलियो भएको छ, र डाउनस्ट्रीम पुन: भण्डारण पनि सावधानीपूर्वक गरिएको छ। दोहोरो स्टकिङले अपेक्षित लक्ष्य पूरा गरेन। मध्य शरद महोत्सव र राष्ट्रिय दिवस बिदाको आगमनसँगै, सामान ढुवानी गर्न राख्ने केही व्यक्तिहरूको मानसिकता स्पष्ट भएको छ, र तिनीहरू मुख्यतया नाफामा बेच्ने कुरामा ध्यान केन्द्रित गर्छन्। महिनाको अन्त्यमा, बजार वार्ताको ध्यान प्रति टनमा ११५००-११६०० युआनमा झरेको छ।

चौथो त्रैमासिक बिस्फेनोल ए बजारले धेरै चुनौतीहरूको सामना गरिरहेको छ

लागतको हिसाबले, कच्चा पदार्थ फिनोल र एसीटोनको मूल्य अझै पनि घट्न सक्छ, तर सम्झौताको औसत मूल्य र लागत रेखाको सीमितताका कारण, तिनीहरूको तलतिरको ठाउँ सीमित छ, त्यसैले बिस्फेनोल ए को लागि लागत समर्थन अपेक्षाकृत सीमित छ।

आपूर्ति र मागको हिसाबले, चाङचुन केमिकलले अक्टोबर ९ देखि मर्मतसम्भार गर्नेछ र नोभेम्बरको सुरुमा समाप्त हुने अपेक्षा गरिएको छ। दक्षिण एसिया प्लास्टिक र झेजियाङ पेट्रोकेमिकलले नोभेम्बरमा मर्मतसम्भार गर्ने योजना बनाएका छन्, जबकि केही एकाइहरू अक्टोबरको अन्त्यमा मर्मतसम्भारको लागि बन्द गर्ने योजना छ। यद्यपि, समग्रमा, चौथो त्रैमासिकमा बिस्फेनोल ए उपकरणहरूको नोक्सान अझै पनि छ। उही समयमा, जियाङ्सु रुइहेङ चरण II बिस्फेनोल ए प्लान्टको सञ्चालन अक्टोबरको सुरुमा बिस्तारै स्थिर भयो, र चौथो त्रैमासिकमा क्विङदाओ बे, हेङ्ली पेट्रोकेमिकल र लङजियाङ केमिकल जस्ता धेरै नयाँ एकाइहरू पनि सञ्चालनमा ल्याउने योजना छ। त्यस समयमा, बिस्फेनोल ए को उत्पादन क्षमता र उपज उल्लेखनीय रूपमा बढ्नेछ। यद्यपि, माग पक्षमा कमजोर रिकभरीको कारण, बजार सीमित रहनेछ, र आपूर्ति-माग विरोधाभास तीव्र हुनेछ।

बजार मानसिकताको हिसाबले, अपर्याप्त लागत समर्थन र कमजोर आपूर्ति र माग प्रदर्शनका कारण, बिस्फेनोल ए बजारको घट्दो प्रवृत्ति स्पष्ट छ, जसले गर्दा उद्योग भित्रका व्यक्तिहरू भविष्यको बजारमा विश्वासको कमी महसुस गर्छन्। तिनीहरू आफ्नो सञ्चालनमा बढी सतर्क हुन्छन् र प्रायः पर्ख र हेरको मनोवृत्ति अपनाउँछन्, जसले केही हदसम्म डाउनस्ट्रीम खरिद गतिलाई रोक्छ।

चौथो त्रैमासिकमा, बिस्फेनोल ए बजारमा सकारात्मक कारकहरूको अभाव थियो, र तेस्रो त्रैमासिकको तुलनामा बजार मूल्यमा उल्लेखनीय गिरावट आउने अपेक्षा गरिएको छ। बजारको मुख्य फोकसमा नयाँ उपकरणहरूको उत्पादन प्रगति, कच्चा पदार्थको मूल्यमा वृद्धि र गिरावट, र डाउनस्ट्रीम मागको अनुगमन समावेश छ।

पोस्ट समय: अक्टोबर-१९-२०२३