२०२३ देखि, टर्मिनल खपतको पुन:प्राप्ति सुस्त छ, र डाउनस्ट्रीम माग पर्याप्त रूपमा पछ्याइएको छैन। पहिलो त्रैमासिकमा, ४४०००० टन बिस्फेनोल ए को नयाँ उत्पादन क्षमता सञ्चालनमा ल्याइएको थियो, जसले बिस्फेनोल ए बजारमा आपूर्ति-माग विरोधाभासलाई हाइलाइट गर्दछ। कच्चा पदार्थ फिनोल बारम्बार उतारचढाव हुन्छ, र समग्र गुरुत्वाकर्षण केन्द्र घट्छ, तर कमी बिस्फेनोल ए भन्दा कम छ। त्यसैले, बिस्फेनोल ए उद्योगको घाटा सामान्य भएको छ, र निर्माताहरूमा लागत दबाब स्पष्ट छ।

मार्चदेखि, बिस्फेनोल ए बजार बारम्बार बढेको र घटेको छ, तर समग्र बजार मूल्य उतारचढाव दायरा सीमित छ, ९२५०-९८०० युआन/टन बीचमा। अप्रिल १८ पछि, बिस्फेनोल ए बजारको वातावरण "अचानक" सुधार भयो, डाउनस्ट्रीम बजार सोधपुछमा वृद्धि भयो, र सुस्त

बिस्फेनोल ए बजारको अवस्था बिग्रिएको थियो।

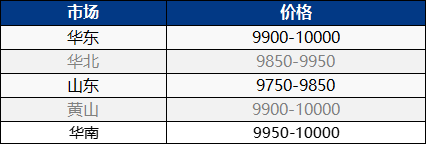

अप्रिल २५ मा, पूर्वी चीनको बिस्फेनोल ए बजार बलियो हुँदै गयो, जबकि घरेलु बिस्फेनोल ए बजार बढ्यो। बजारमा स्पट आपूर्ति कडा भएको छ, र कार्गो होल्डरबाट प्रस्ताव बढेको छ। बजारमा मानिसहरूलाई सोधपुछको आवश्यकता पर्ने बित्तिकै, उनीहरूले आफ्नो आवश्यकता अनुसार वार्ता गर्नेछन् र सावधानीपूर्वक अनुगमन गर्नेछन्। छोटो अवधिमा, बजार उच्च मूल्यमा सञ्चालन भइरहेको छ, र बजार उद्धरण १००००-१०१०० युआन/टनसम्म बढ्न जारी छ!

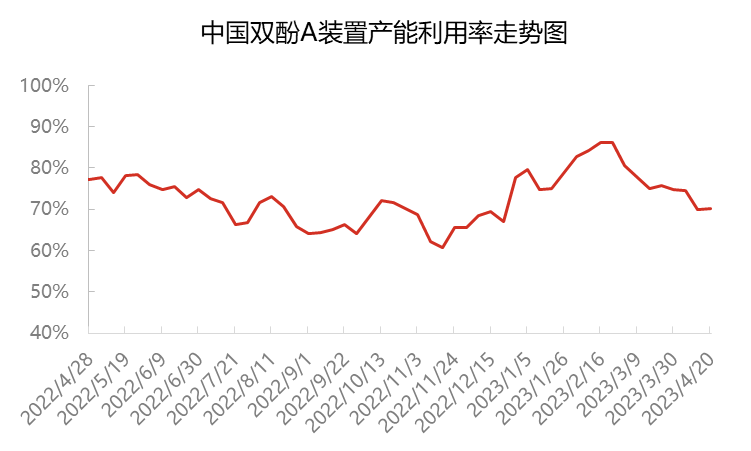

हाल, चीनमा बिस्फेनोल ए को समग्र उत्पादन क्षमता उपयोग दर लगभग ७०% छ, जुन मार्चको सुरुवातको तुलनामा लगभग ११ प्रतिशत बिन्दुले कमी हो। मार्चदेखि सुरु हुँदै, सिनोपेक सान्जिङ र नान्टोङ जिङचेन एकाइहरूको भार घट्यो, काङझाउ दाहुआ एकाइ बन्द भयो, र बिस्फेनोल ए उत्पादन क्षमताको उपयोग दर लगभग ७५% मा घट्यो। हुइझोउ झोङक्सिन र यान्हुआ पोलिकार्बन मार्चको अन्त्य र अप्रिलको सुरुमा मर्मतसम्भारको लागि क्रमिक रूपमा बन्द भए, जसले गर्दा बिस्फेनोल ए उत्पादन क्षमताको उपयोग दर लगभग ७०% मा घट्यो। निर्माताका उत्पादनहरू मुख्यतया स्व-प्रयोग र दीर्घकालीन ग्राहकहरूलाई आपूर्तिको लागि हुन्, जसले गर्दा स्पट बिक्रीमा कमी आउँछ। साथै, डाउनस्ट्रीम पुन: भण्डारणको लागि छिटपुट आवश्यकता भएकोले, स्पट मात्रा बिस्तारै खपत हुन्छ।

अप्रिलको मध्यदेखि अन्त्यसम्म, बिस्फेनोल ए को घरेलु आपूर्ति र आयात पुनःपूर्ति, साथै इपोक्सी रेजिन र पीसीको सुरुवातको कारणले गर्दा, अप्रिलमा इन्भेन्टरी कटौतीको सन्दर्भमा बिस्फेनोल ए को दैनिक उत्पादन माग बिस्तारै सन्तुलनमा परिवर्तन भएको छ। फेब्रुअरीदेखि, बिस्फेनोल ए को स्पट नाफा मार्जिन तुलनात्मक रूपमा कम भएको छ, भाग लिन बिचौलियाहरूको उत्साह घटेको छ, र व्यापार गरिएका उत्पादनहरूको इन्भेन्टरी घटेको छ। हाल, बिस्फेनोल ए बजारमा धेरै स्पट स्रोतहरू छैनन्, र धारकहरू बेच्न इच्छुक छैनन्, जसले गर्दा माथि उठ्ने उच्च इरादा रहेको संकेत गर्दछ।

डाउनस्ट्रीम तर्फ, २०२३ देखि, डाउनस्ट्रीम टर्मिनल मागको पुन: प्राप्ति अपेक्षा गरिएको भन्दा धेरै कम भएको छ, र इपोक्सी रेजिन र पीसी बजारहरूको फोकस पनि कमजोर र उतारचढावपूर्ण रहेको छ। बिस्फेनोल ए मुख्यतया अनुबंध खपत कायम राख्न प्रयोग गरिन्छ, र केहीलाई उचित मूल्यमा खरिद गर्न आवश्यक छ। स्पट अर्डरहरूको व्यापारिक मात्रा सीमित छ। हाल, इपोक्सी रेजिन उद्योगको सञ्चालन दर लगभग ५०% छ, जबकि पीसी उद्योग लगभग ७०% छ। हालै, बिस्फेनोल ए र सम्बन्धित उत्पादनहरू ECH एकैसाथ बढेको छ, जसको परिणामस्वरूप इपोक्सी रेजिनमा समग्र लागत वृद्धि र बजार फोकसमा साँघुरो वृद्धि भएको छ। यद्यपि, मे दिन अघि पीसीको लागि थोरै डाउनस्ट्रीम स्टकिङ सञ्चालनहरू थिए, र उद्योग आपूर्ति र माग दबाब अझै पनि अवस्थित छ। यसबाहेक, कच्चा पदार्थ बिस्फेनोल ए आपूर्ति र माग द्वन्द्व र लागत दबाबको साथ बलियो रूपमा बढ्दै गएको छ। व्यवसायहरू मुख्यतया स्थिर र पर्ख र हेरको आधारमा छन्, र डाउनस्ट्रीम माग खरिद अपर्याप्त छ, जसको परिणामस्वरूप वास्तविक व्यापार दुर्लभ छ।

महिनाको अन्त्यतिर, कार्गो धारकको ढुवानीमा कुनै दबाब छैन, र लागतको दबाब अझै पनि छ। कार्गो धारकको अगाडि बढ्ने दृढ इरादा छ। यद्यपि यो उच्च मूल्यहरू डाउनस्ट्रीममा पछ्याउन अपेक्षाकृत सावधान छ, मुख्यतया मागमा खरिद गर्नको लागि, बजारमा कम मूल्य फेला पार्न गाह्रो छ, र बिस्फेनोल ए बजारको ध्यान उच्च मूल्यहरू तिर बढिरहेको छ। यो अपेक्षा गरिएको छ कि बिस्फेनोल ए ले बलियो उतारचढाव अनुभव गर्न जारी राख्नेछ र डाउनस्ट्रीम माग अनुगमनमा ध्यान दिनेछ।

पोस्ट समय: अप्रिल-२६-२०२३